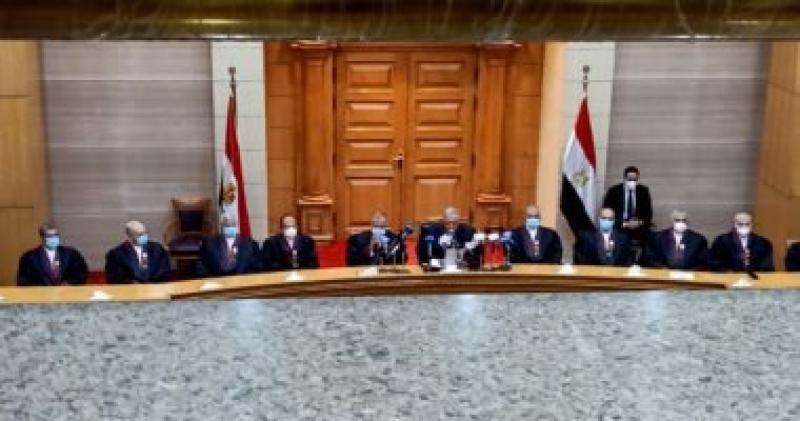

الدستورية تفصل في دعوى بطلان غرامة الضريبة الجمركية على البضائع بجلسة 8 أبريل

تصدر المحكمة الدستورية العليا، برئاسة المستشار بولس فهمى، خلال جلسة 8 أبريل المقبل، حكمها فى الدعوى المطالبة بعدم دستورية نص المادة 79 والفقرة الرابعة من المادة 118 من القانون رقم 66 لسنة 1963 بشأن قانون الجمارك.

وأقيمت الدعوى التي حملت رقم 52 لسنة 24 دستورية للمطالبة بعدم دستورية نص المادة 79 والفقرة الرابعة من المادة 118 من من القانون رقم 66 لسنة 1963 بشأن الجمارك..

وتنص المادة (79) من القانون على أن تقدر الضرائب الجمركية على البضائع التي سبق تخزينها في المستودع العام على أساس وزنها وعددها عند التخزين وتكون الهيئة المستغلة للمستودع مسئولة عن الضرائب الجمركية وغيرها من الضرائب والرسوم المستحقة عن كل نقص أو ضياع أو تغيير في هذه البضائع فضلا عن الغرامات التي تفرضها الجمارك ولا تستحق هذه الضرائب والرسوم إذا كان النقص أو الضياع أو التغيير نتيجة لأسباب طبيعية أو كان ناتجا عن قوة قاهرة أو حادث جبري.

كما تنص المادة (118) من القانون على أن تفرض غرامة لا تقل عن عشر الضرائب الجمركية المعرضة للضياع ولا تزيد على مثلها في الأحوال الآتية: (1) تقديم بيانات خاطئة عن منشأ البضاعة أو نوعها.

(2) تقديم بيانات خاطئة عن القيمة إذا ظهرت فيها زيادة تجاوز عشرين في المائة. (3) تقديم بيانات خاطئة عن المقادير إذا ظهرت في البضائع زيادة تجاوز خمسة في المائة.

(4) مخالفة نظم العبور والمستودعات والمناطق الحرة والسماح المؤقت والإفراج المؤقت والإعفاءات إذا كانت الضرائب الجمركية المعرضة للضياع تزيد على عشرة جنيهات.

![إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]](https://img.elzmannews.com/img/25/07/01/506344_L.webp "إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]")

![إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]](https://img.elzmannews.com/img/23/10/15/506334_L.webp "إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]")