«التمويل متناهي الصغر» يستعرض نتائج استطلاع الرأي بشأن تحديات أزمة كوفيد-19 والدروس المستفادة للصناعة

استكمالًا للدور الذي لعبه الاتحاد المصري للتمويل متناهي الصغر منذ بداية تفشي فيروس كوفيد-19 للتيسير على موفري التمويل متناهي الصغر والتخفيف عليهم من أثر الأزمة، دشن الاتحاد استطلاعًا للرأي يستهدف التعرف على تحديات الجائحة وآليات معالجتها بجانب الدروس المستفادة بقطاع التمويل متناهي الصغر.

وشارك في استطلاع الرأي جهات التمويل المسيطرة على أكثر من 65% من محفظة نشاط التمويل متناهي الصغر بمصر (غير المصرفي)، في الفترة من سبتمبر 2020 حتى بداية نوفمبر 2020، وتم رصد النتائج من خلال التواصل عبر البريد الإلكتروني والاتصال الهاتفي مع كيانات التمويل متناهي الصغر.

وأظهرت نتائج استطلاع الرأي أن 34.4% من المشاركين يرون أن صعوبة تحصيل القروض من العملاء هي التحدي الأكبر خلال أزمة تفشي فيروس كوفيد-19، فيما رأى 31.1% أن ضعف الإنتاجية ومنح التمويلات يأتي في المرتبة التالية من التحديات.

بينما أشار 13.3% من المشاركين إلى صعوبة التخطيط ووضع استراتيجية واضحة خلال تلك الفترة، ورأى 8.9% منهم أن خطر نزوح العاملين بالقطاع والعمل بنشاط آخر لمقابلة احتياجاتهم المعيشية يعد تحدياً لا يُستهان به، بينما عانى 7.8% منهم من عدم توافر سيولة نقدية نتيجة تأجيل القروض خلال تلك الفترة.

وأوضحت بعض الجهات المشاركة أنه تم وضع خطط للحد من المخاطر منها خفض القيمة المستهدفة من التمويلات والعملاء الجدد ومساعدة العملاء على دفع الأقساط بالاستعانة بنظام الترحيل وإلغاء الغرامات المقررة بكل أنواعها، بجانب التواصل المستمر مع العملاء وتقديم المشورة لمعالجة وضعهم المالي وخفض نسبة الفائدة على القروض لجذب العملاء، إضافة إلى تحسين خطة استمرارية الشركة الخاصة بالأوبئة ووضع خطة عمل تتعلق بإدارة الازمة ومتابعتها يوميًا بناء على المؤشرات الواردة من مواقع العمل، أخذاً فى الاعتبار كافة القطاعات المتضررة وكذلك كيفية الحفاظ على رضا العميل و دعمه خلال تلك الازمة.

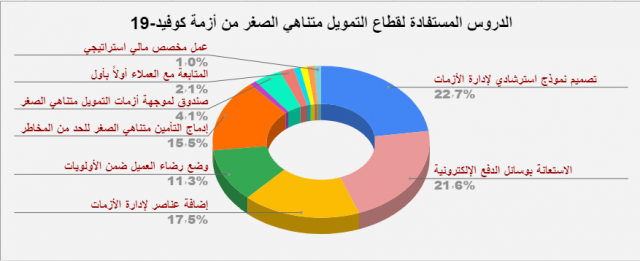

وأبدى 22.7% من المشاركين ضرورة تصميم نموذج استرشادي لإدارة الأزمات تستدل به جهات التمويل متناهي الصغر خلال تلك الفترات، ورأى 21.6 % منهم أن الاستعانة بوسائل الدفع الإلكترونية من أبرز الدروس المستفادة، كما أشار 17.5% من المشاركين إلى أهمية إضافة عناصر لإدارة الأزمات داخل الكيان المؤسسي لجهة التمويل، فيما فضّل 15.5% منهم إدماج منتجات التأمين متناهي الصغر كأداة للحد من المخاطر المحتملة

![إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]](https://img.elzmannews.com/img/25/07/01/506344_L.webp "إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]")

![إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]](https://img.elzmannews.com/img/23/10/15/506334_L.webp "إلهــام شرشر تكتب: قصة عيسى بن مريم [عليهما السلام]")